2018年中国LED芯片行业竞争格局分析 未来竞争加剧、企业集中度不断上升

发布日期:2018-12-15

点击次数:710

2018年中国LED芯片行业竞争格局分析 未来竞争加剧、企业集中度不断上升

来源:慧聪LED屏网

LED芯片制造也是属于持续高投入、规模经济明显的行业。随着LED芯片价格和毛利率的下跌,LED芯片投资回报率逐渐降低,国外LED芯片大厂扩产趋于谨慎,国外芯片供给增长有限,中国LED芯片厂澳洋顺昌、华灿光电、三安光电等借助地方政府的支持政策,依靠资金、规模等方面的优势积极扩产,全球LED芯片产能逐渐向中国大陆转移。2013年以来,中国LED芯片行业产值规模占全球规模的比例不断提升,从2013年的27.0%升至2017年的37.1%。

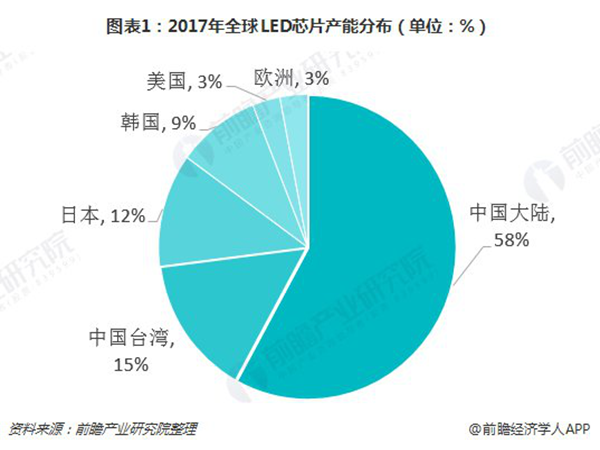

2017年,中国MOCVD保有量超过1600台,全年净增加246台,LED芯片产能占全球的比例达到58%。中国台湾2017年LED芯片产能排名全球第二,占比15%;其后是日本、韩国、美国,LED芯片产能占比分别为12%、9%、3%。

国内LED芯片市场前四占据70%市场份额

国内LED芯片行业市场集中度在竞争中不断提升。根据高工LED数据,2015年约有10家芯片企业已停产或退出。根据LEDinsde数据,2016年在国内市场,三安光电、华灿光电等前五大厂商合计市占比为65%。

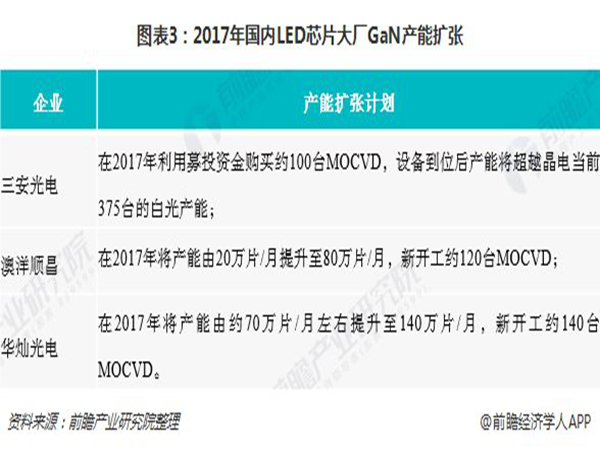

截至2017年底,国内前四大芯片厂商占据了超过70%的市场份额。居前四位的分别是三安光电(产能为280万片/每月)、华灿光电(产能170万片/每月)、澳洋顺昌(产能100万片/每月)和乾照光电(产能55万片每月),占比分别为32.6%、19.8%、11.6%和6.4%。总体来看,我国LED芯片行业集中度较高。

.png)

国内LED芯片大厂GaN产能扩张,企业集中度将不断上升

在晶电、Cree缩减GaN产能、加码四元产能的背景下,国内LED芯片大厂坚定进行GaN产能扩张。LED芯片企业扩产将主要集中在*的3-5家企业,未来三年具有一定规模且稳定存在于市场的芯片企业预计会减少至10家以内。

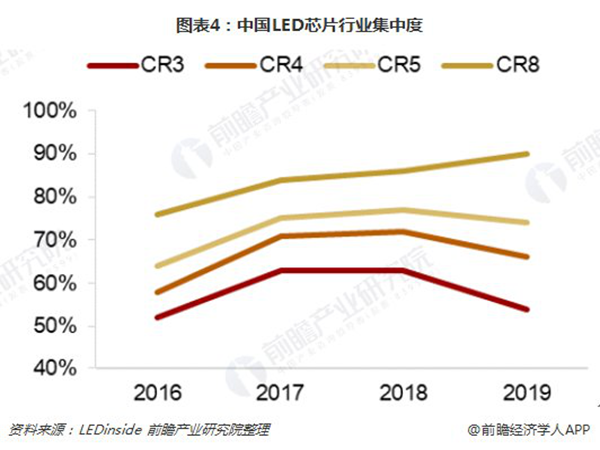

具体来看,在国内LED行业在政府的政策支持下,依靠资金、规模等方面的优势积极扩产,行业集中度明显提升。2017年大陆占全球产能的58%,前三大厂商占大陆总体产能的64%。近年来,MOCVD设备的国产化利于国内龙头巩固竞争优势,三安光电、华灿光电等龙头向上游整合,大陆LED芯片龙头强者恒强。LED芯片行业的产能集中度2016~2018年是持续上升的趋势,而到2019年,CR8反映的集中度还在提升,而CR3和CR4反映的集中度却是下降的,因为第六到第八的玩家有东山再起之意。2019年一些新玩家加大产能投放,以各家厂商产能规划推算2019年的行业集中度,供给结构将重新趋于分散。LED芯片行业竞争强度相比17年、18年会有所增加,但是不会回到2015年时恶性竞争的水平。

总体来看,LED芯片是我国芯片行业相对发展较好的领域,目前LED芯片基本实现国产化,并且有部分*企业开始向外扩张。随着国内芯片大厂陆续扩产,海外企业与国内二三线芯片厂逐步收缩产能,LED芯片行业新格局逐渐形成:产业向大陆聚集、产能向龙头聚集。

发送邮件

发送邮件 在线交谈

在线交谈